كيف تصادمت الأسعار والألياف والجيل الخامس في قطاع الاتصالات الأفريقية في عام 2025

في عام 2025، دخلت صناعة الاتصالات في أفريقيا فصلاً حاسماً. تغطي الأبراج ومواقع الخلايا القارة الآن، ومع ذلك لا يزال مئات الملايين من الناس غير قادرين على تحمل تكاليف الاتصال بالإنترنت. رفع مشغلو الهاتف المحمول الأسعار حتى مع خفضهم التعريفات للبقاء على قيد الحياة في حروب الأسعار الشرسة. انتشرت الألياف عبر السواحل وفي عمق المدن، وأضاءت أبراج 5G الأفق السماوي - ومع ذلك بالنسبة للعديد من المستهلكين، كانت الأجهزة اللازمة لاستخدامها بعيدة المنال من حيث السعر.

كان عاماً مبنياً على التناقضات. تتوسع البنية التحتية الرقمية في أفريقيا بشكل أسرع من أي وقت مضى في تاريخها، لكن التأثير لا يزال غير متساوٍ. اتسعت الفجوة بين التغطية والقدرة على تحمل التكاليف؛ أصبح من المستحيل تجاهل الفجوة بين البنية التحتية والاتصال القابل للاستخدام. بحلول عام 2025، تصادمت هذه الضغوط، مما أجبر المشغلين والجهات التنظيمية والمستثمرين على اتخاذ خيارات صعبة بشأن التسعير والتوسع وما يستلزمه النمو المستدام حقاً.

في ديسمبر 2024، وصلت تغطية الهاتف المحمول في جميع أنحاء أفريقيا إلى حوالي 88.4% من السكان، وفقاً لتقديرات الاتحاد الدولي للاتصالات (ITU). من الناحية النظرية، كان الجميع تقريباً يعيشون في نطاق الإشارة. من الناحية العملية، كان حوالي 416 مليون أفريقي فقط يستخدمون الإنترنت عبر الهاتف المحمول اعتباراً من سبتمبر 2025، وفقاً لبيانات GSMA، وهو ما يترجم إلى معدل اختراق يبلغ حوالي 28%. تراوح إجمالي استخدام الإنترنت، بما في ذلك النطاق العريض الثابت، بين 36% و38%، وهو لا يزال الأدنى في أي منطقة في العالم.

أصبحت الفجوة بين التغطية والاستخدام التحدي الأساسي للاتصالات في أفريقيا. في حين يعيش الآن أكثر من 80% من السكان في نطاق شبكات 3G أو أفضل، لا يزال مئات الملايين غير متصلين بالإنترنت بسبب ارتفاع تكاليف الأجهزة، والمعرفة الرقمية المحدودة، ودخل الأسر المحدود. والنتيجة هي قارة لم تعد فيها البنية التحتية العائق الأساسي، بل الطلب.

على الرغم من ذلك، ظلت الاتصالات واحدة من أهم القطاعات الاقتصادية في أفريقيا. في عام 2024، ساهمت خدمات الهاتف المحمول بمبلغ 220 مليار دولار في الناتج المحلي الإجمالي للقارة، وهو ما يمثل حوالي 7.7% من إجمالي الإنتاج. بلغ عدد المشتركين الفريدين في الهاتف المحمول حوالي 710 مليون، وهو ما يمثل ما يقرب من 47% من السكان. استمر النمو، لكنه كان أبطأ وأكثر تنافساً من العقود السابقة.

حروب التسعير في عام تضخمي

على هذه الخلفية، أصبح التسعير ميدان المعركة الأكثر وضوحاً في الصناعة. في جميع أنحاء عام 2025، أطلق المشغلون في نيجيريا وكينيا وجنوب أفريقيا وغانا عروضاً ترويجية قوية وعروض بيانات إضافية وباقات خاصة بالتطبيقات للدفاع عن حصتهم في السوق بينما ضغط التضخم على المستهلكين واستمرت الخدمات عبر الإنترنت في تآكل إيرادات الصوت والرسائل النصية القصيرة التقليدية.

أضاف المنافسون الأصغر، ومشغلو الشبكات الافتراضية المتنقلة (MVNOs)، والعروض الجديدة التي تدعم الأقمار الصناعية مزيداً من الضغط. للاحتفاظ بالمستخدمين، اعتمد المشغلون الحاليون بشكل كبير على استراتيجيات التجزئة، وجمعوا بيانات الهاتف المحمول مع خدمات التكنولوجيا المالية ومحتوى الترفيه والنطاق العريض اللاسلكي الثابت.

لم تكن هذه التوترات أكثر وضوحاً في أي مكان من نيجيريا وجنوب أفريقيا. في يناير 2025، وافقت لجنة الاتصالات النيجيرية على زيادة بارزة بنسبة 50% في التعريفات المنظمة للاتصالات، وهو أول تعديل من هذا القبيل منذ أكثر من عقد. ارتفعت أسعار الصوت الدنيا من حوالي ₦11 إلى ₦15.40 في الدقيقة. زادت أسعار الرسائل النصية القصيرة من ₦4 إلى ₦5.60. انتقل السعر المرجعي لـ 1 جيجابايت من البيانات من حوالي ₦1,000 إلى ما لا يقل عن ₦1,400.

كان رد الفعل فورياً. كانت MTN Nigeria وشبكات SWIFT من بين أول من رفع الأسعار، حيث قامت MTN بتعديل العديد من الباقات الشائعة فوق الزيادة المعلنة قبل إصدار اعتذار عام. تبعتها Airtel Nigeria بعد أيام، وأعادت هيكلة خططها ورفعت الأسعار بنحو 50%. بحلول منتصف عام 2025، ارتفع متوسط تكلفة 1 جيجابايت بشكل حاد إلى حوالي ₦430-₦450 (0.31 دولار)، ارتفاعاً من أقل من ₦300 قبل زيادة التعريفة بنسبة 50% وإعادة تسعير الباقات اللاحقة.

أعادت جنوب أفريقيا إشعال "حروب انتهاء صلاحية البيانات" حيث دفع البرلمان من أجل بيانات غير منتهية الصلاحية أو طويلة الأجل، بينما دافع المشغلون عن القواعد الحالية. جادل المشرعون بأن التكاليف المرتفعة وفترات الصلاحية القصيرة تضر بالمستهلكين واقترحوا تطبيق معيار قسيمة الثلاث سنوات الخاص بقانون حماية المستهلك على البيانات المدفوعة مسبقاً. رد MTN وVodacom، محذرين الجهات التنظيمية من أن إزالة انتهاء الصلاحية بالكامل كان "غير قابل للتطبيق"، وسيعطل نماذج التسعير، ويمكن أن يزيد من تكلفة الباقات قصيرة الأجل للمستخدمين ذوي الدخل المنخفض.

أسعار أعلى، إيرادات أعلى، رد فعل عكسي أعلى

قدمت إعادة تعيين التعريفة ما طالما جادل المشغلون من أجله: مساحة للتنفس للاستثمار. بحلول الربع الثاني من عام 2025، أفاد MTN وAirtel بزيادة متوسط الإيرادات لكل مستخدم بحوالي 31% إلى 32%. أظهرت بيانات الصناعة أن النيجيريين ينفقون حوالي ₦721 مليار (480.7 مليون دولار) شهرياً على البيانات بحلول منتصف العام، حتى مع تحذير مجموعات المستهلكين من تدهور القدرة على تحمل التكاليف.

ارتدت مساهمة الاتصالات في الناتج المحلي الإجمالي لنيجيريا بشكل حاد، حيث وصل الإنتاج في الربع الثالث إلى حوالي ₦4.4 تريليون (2.93 مليار دولار). فتح المشغلون أكثر من مليار دولار في الإنفاق على البنية التحتية الجديدة، مربطين التعريفات الأعلى مباشرة بتجديد النفقات الرأسمالية.

لكن رد الفعل العكسي لم يتلاشى تماماً. نفس تحركات التسعير التي استعادت الميزانيات العمومية عمقت أيضاً فجوة الاستخدام. بالنسبة لملايين المستخدمين ذوي الدخل المنخفض، كانت أسعار البيانات المرتفعة تعني تقنين الاتصال أو الانقطاع عن الإنترنت تماماً، حتى مع توسع الشبكات حولهم.

تصبح الألياف الحاجز التنافسي الحقيقي

إذا حددت التسعير المنافسة المواجهة للمستهلك في عام 2025، فقد حددت الألياف الحرب الاستراتيجية تحتها. في جميع أنحاء أفريقيا، تسابق المشغلون والحكومات ولاعبو البنية التحتية ذوو الاستضافة المحايدة للسيطرة على طرق الألياف التي تربط الكابلات تحت البحر بالمدن ومراكز البيانات ومواقع 5G.

أدى وصول أنظمة جديدة تحت البحر - بما في ذلك كابل Medusa، الذي قام بأول هبوط له في أفريقيا في بنزرت، تونس، في 1 نوفمبر 2025، وكابل SEA-ME-WE-6، الذي أكمل هبوطه الأول في مصر في 2 يوليو 2025 - إلى إعادة تشكيل المشهد الإقليمي للاتصال.

بحلول سبتمبر 2025، أكمل كابل 2Africa عمليات الهبوط على طول السواحل الغربية والشرقية لأفريقيا، مما أدى إلى توسيع النطاق الترددي الدولي بشكل كبير لدول مثل نيجيريا وجنوب أفريقيا وكينيا والسنغال وغانا. بالاقتران مع كابل Equiano من Google، خفضت هذه الأنظمة تكاليف النطاق الترددي بالجملة ووضعت أسواق الساحل الرئيسية كمراكز ربط إقليمية.

تصرفت الحكومات بالتوازي. في نيجيريا، وافق البنك الدولي على 500 مليون دولار نحو برنامج شراكة عامة خاصة بقيمة ملياري دولار لنشر 90,000 كيلومتر من الألياف بحلول أواخر عام 2025، مما يعزز التغطية الداخلية وجاهزية 5G. عبر شرق وجنوب أفريقيا، تظهر عمود فقري للألياف الوطنية والإقليمية مماثلة.

تقوم كينيا بتوسيع البنية التحتية الوطنية للعمود الفقري للألياف البصرية (NOFBI) إلى المقاطعات والحدود، وربط أوغندا وإثيوبيا وجنوب السودان وتنزانيا. وفي الوقت نفسه، تستفيد الممرات المدعومة من البنك الدولي من مشاريع النقل، مثل الممر الشمالي ومشروع ميناء لامو-جنوب السودان-إثيوبيا للنقل (LAPSSET).

في جنوب أفريقيا، تربط شبكات Openserve وLiquid وWIOCC عمليات الهبوط تحت البحر بالمدن الكبرى والدول المجاورة، مشكلة حلقات عمود فقري متعددة البلدان. بنت الدول غير الساحلية مثل أوغندا ورواندا وزامبيا عموداً فقرياً بالجملة مرتبطاً بخطط "الطريق السريع الرقمي" للاتحاد الأفريقي، مما يقلل من التكاليف والاعتماد على بعض الطرق الخاضعة لسيطرة MNO، مما يعكس رؤية الألياف ذات الوصول المفتوح في نيجيريا.

الألياف ومراكز البيانات وجاذبية الذكاء الاصطناعي

تستضيف أفريقيا أيضاً أكثر من 150 مركز بيانات نشطاً، حيث تمتلك جنوب أفريقيا (25.1%) ونيجيريا (15%) وكينيا (13.3%) أكبر الحصص. يتم تجميع مراكز بيانات جديدة محايدة الناقل بالقرب من محطات هبوط الكابلات الرئيسية تحت البحر وربطها بحلقات ألياف عالية السعة، مما يقلل من زمن الوصول وتكاليف النقل الخلفي بينما يتيح خدمات منخفضة زمن الوصول للمؤسسات ومقدمي الخدمات السحابية العالمية

غيّر هذا التحول كيفية نظر مشغلي الاتصالات إلى النمو. ظلت خدمات الهاتف المحمول للمستهلكين مهمة، لكن اتصال المؤسسات وربط مراكز البيانات والألياف بالجملة ظهرت كمجموعات إيرادات أكثر استقراراً. أي شخص سيطر على أفضل طرق الألياف كان في أفضل وضع لالتقاط الموجة التالية من الطلب الرقمي.

في عام 2025، سرّع أكبر مشغلي أفريقيا استثمار النقل الخلفي للألياف لتغذية طرح 5G والنطاق العريض المنزلي عالي السرعة عبر الأسواق الرئيسية.

وسعت Airtel Africa وMTN وSafaricom وLiquid Intelligent Technologies سعة النقل بعيد المدى في نيجيريا وكينيا، حيث رفعت Airtel Nigeria النفقات الرأسمالية إلى 875-900 مليون دولار، ونمت شبكة 5G الخاصة بـ Safaricom إلى 1,700 موقع تغطي 30% من السكان، واستهدفت Bayobab التابعة لـ MTN 135,000 كيلومتر من الألياف الخاصة، واستفادت Liquid من شبكتها البالغة 110,000 كيلومتر لدعم الاتصال المتوسط المسافة لـ 5G والسحابة.

اتبعت مجموعة Vodacom استراتيجية مماثلة، حيث استحوذت على حصة 30% في Maziv (Vumatel وDFA) مقابل 790.49 مليون دولار، وخصصت 1.38 مليار دولار في النفقات الرأسمالية الإقليمية، ووقعت صفقة لتقاسم البنية التحتية مع Airtel Africa لتسريع النقل الخلفي لـ 5G في تنزانيا وموزمبيق وجمهورية الكونغو الديمقراطية.

يتوسع 5G، ويتأخر تحقيق الدخل

بينما عززت الألياف بهدوء العمود الفقري للصناعة، ظل 5G العلامة الأكثر وضوحاً للتقدم. في عام 2025، انتقل مشغلو جنوب أفريقيا من التجارب إلى عمليات طرح 5G أوسع في النطاق المتوسط، مع إعطاء الأولوية للوصول اللاسلكي الثابت (FWA) للنطاق العريض المنزلي والتجاري عالي السعة.

ركزت Telkom SA على FWA لتوسيع نظامها البيئي للنطاق العريض، ونشرت Vodacom تقنية MIMO الضخمة ثنائية النطاق (Multiple-Input Multiple-Output) لتعزيز سعة FWA، ووصلت MTN إلى تغطية 44% من السكان، مع التركيز على FWA في النطاق المتوسط والشبكات الخاصة، ورسخت Rain موقعها من خلال WiFi منزلي 5G غير محدود. ظهرت FWA كمحرك إيرادات رئيسي، وهو ما يمثل 24% من أرباح 5G حيث انخفضت تكاليف الموجه إلى أقل من 80 دولاراً.

في نيجيريا، يستمر المشغلون في الترويج لـ 5G كبديل للنطاق العريض الثابت، حيث يقدمون أجهزة توجيه منزلية وخطط بيانات غير محدودة أو عالية السعة في مدن ذات بنية تحتية محدودة من الألياف أو النحاس. يبيع MTN وAirtel أجهزة توجيه تدعم العشرات من الأجهزة في لاغوس وأبوجا وبورت هاركورت ومراكز حضرية أخرى.

في شرق أفريقيا، ضاعفت Safaricom أكثر من مرتين عدد مواقع 5G في كينيا في عام 2025، من 803 إلى 1,700، تغطي حوالي 30% من السكان كجزء من أهداف النطاق العريض الوطنية.

في شمال أفريقيا، أطلقت تونس ومصر خدمات 5G التجارية في أوائل ومنتصف عام 2025، بينما منحت ANRT المغربية (الوكالة الوطنية لتنظيم الاتصالات) تراخيص لـ Maroc Telecom وOrange وinwi، تتطلب تغطية سكانية لا تقل عن 45% بحلول عام 2026 و85% بحلول عام 2030، مما يجعل الأهداف التنظيمية محركاً رئيسياً للطرح.

تأخر تحقيق الدخل على الرغم من نشر 5G. بحلول عامي 2024-2025، مثل 5G 1-2% فقط من اتصالات الهاتف المحمول في أفريقيا جنوب الصحراء الكبرى، حيث لا تزال 98-99% من بطاقات SIM على 2G-4G، ويشكل 4G حوالي الثلث إلى ما يقرب من نصف الاتصالات، اعتماداً على البلد.

تكلف الهواتف الذكية 5G المبتدئة في أسواق مثل نيجيريا ₦160,000 (114 دولاراً) - ₦200,000 (143 دولاراً) - أكثر من ثلاثة أضعاف الحد الأدنى للأجور الشهرية - بينما تقدر GSMA أن الهاتف الذكي الأساسي يستهلك حوالي 48% من الدخل الشهري لصاحب الدخل المنخفض. وبالتالي، يستمر الملايين في استخدام أجهزة 3G/4G، حيث تكون السرعات كافية لتطبيقات مثل WhatsApp والبث المباشر والأموال المحمولة. النتيجة هي مفارقة: شبكات 5G كثيفة رأس المال المنشورة في أسواق لا تزال مقيدة بالقدرة الأساسية على تحمل التكاليف.

إعادة الابتكار على مستوى المشغل

دفعت هذه الضغوط المشغلين لإعادة التفكير في نماذج أعمالهم، حيث قدمت T2 Nigeria، المعروفة سابقاً باسم 9mobile ورابع أكبر مشغل في البلاد، مثالاً واضحاً.

تحت ملكية جديدة، شرعت الشركة في تحول متعدد المراحل، بدءاً من الاستقرار والانتقال إلى التحديث على نطاق واسع. تركت سنوات من نقص الاستثمار بنيتها التحتية عفا عليها الزمن، مما أجبر الإدارة على إعادة بناء الشبكات الراديوية والأنظمة الأساسية والبنية التحتية للنقل ومنصات الفوترة تقريباً من الصفر.

بلغ التحول ذروته في إعادة العلامة التجارية الكاملة إلى "T2" في أغسطس 2025، التي تم تأطيرها كعودة ذات أولوية رقمية. وضع المديرون التنفيذيون الهوية الجديدة كإشارة إلى تجديد القدرة التنافسية، مدعومة بالتزامات المساهمين لتمويل ترقيات الشبكة وإعادة وضع العلامة التجارية في سوق يزداد وحشية.

ما إذا كان إعادة الابتكار سينجح يبقى سؤالاً مفتوحاً، لكن الخطوة عكست واقع الصناعة الأوسع: لم يعد الوقوف ساكناً خياراً.

تدخل الأقمار الصناعية المعادلة

حتى مع سيطرة الألياف و5G على العناوين الرئيسية، شهد عام 2025 أيضاً نقطة تحول لتقارب الأقمار الصناعية والهاتف المحمول. أعلنت Airtel Africa في 5 مايو 2025 عن شراكة تاريخية مع SpaceX لتقديم اتصال Starlink Direct-to-Cell عبر أسواقها الـ 14، التي تغطي 174 مليون عميل.

من المتوقع أن تبدأ الخدمة في عام 2026، وستسمح للهواتف الذكية المتوافقة بالاتصال مباشرة بالأقمار الصناعية في المناطق التي لا توجد بها تغطية أرضية. بالنسبة لـ Airtel، قدمت الصفقة طريقة لتوسيع الخدمة إلى المناطق النائية حيث تظل الألياف والأبراج غير اقتصادية، مما يعزز سردها للشمول الرقمي.

أشارت الشراكة إلى تحول في كيفية تفكير المشغلين في التغطية. بدلاً من استبدال الشبكات الأرضية، يكمل الاتصال عبر الأقمار الصناعية بشكل متزايد، ملء الفجوات على حواف الخريطة.

تصادم بدون حل سهل

في عام 2025، دخلت الاتصالات الأفريقية مرحلة أكثر تعقيداً من التطوير. استعادت إصلاحات التسعير قدرة الاستثمار لكنها عمقت مخاوف القدرة على تحمل التكاليف. ارتفع استثمار الألياف، لكن في الغالب في الممرات الحضرية والاستراتيجية اقتصادياً. توسع 5G بسرعة، حتى مع أن العديد من المستهلكين كافحوا لتبرير الترقية.

أجبر تصادم التسعير والألياف و5G الصناعة على مواجهة سؤال محوري: كيفية تحقيق التوازن بين الاستدامة المالية والنمو الشامل. لا تزال الإجابة غير محلولة.

ما هو واضح هو أن عام 2025 شكل نقطة تحول هيكلية. انتهت حقبة نمو المشتركين السهل. سيتشكل مستقبل الاتصالات في أفريقيا ليس فقط من خلال سرعة توسع الشبكات، ولكن من خلال من يستطيع تحمل تكلفة استخدامها ومن سيتخلف.

قد يعجبك أيضاً

اليابان تحت ضغط للتدخل مع انخفاض الين إلى أدنى مستوى في 11 شهرًا

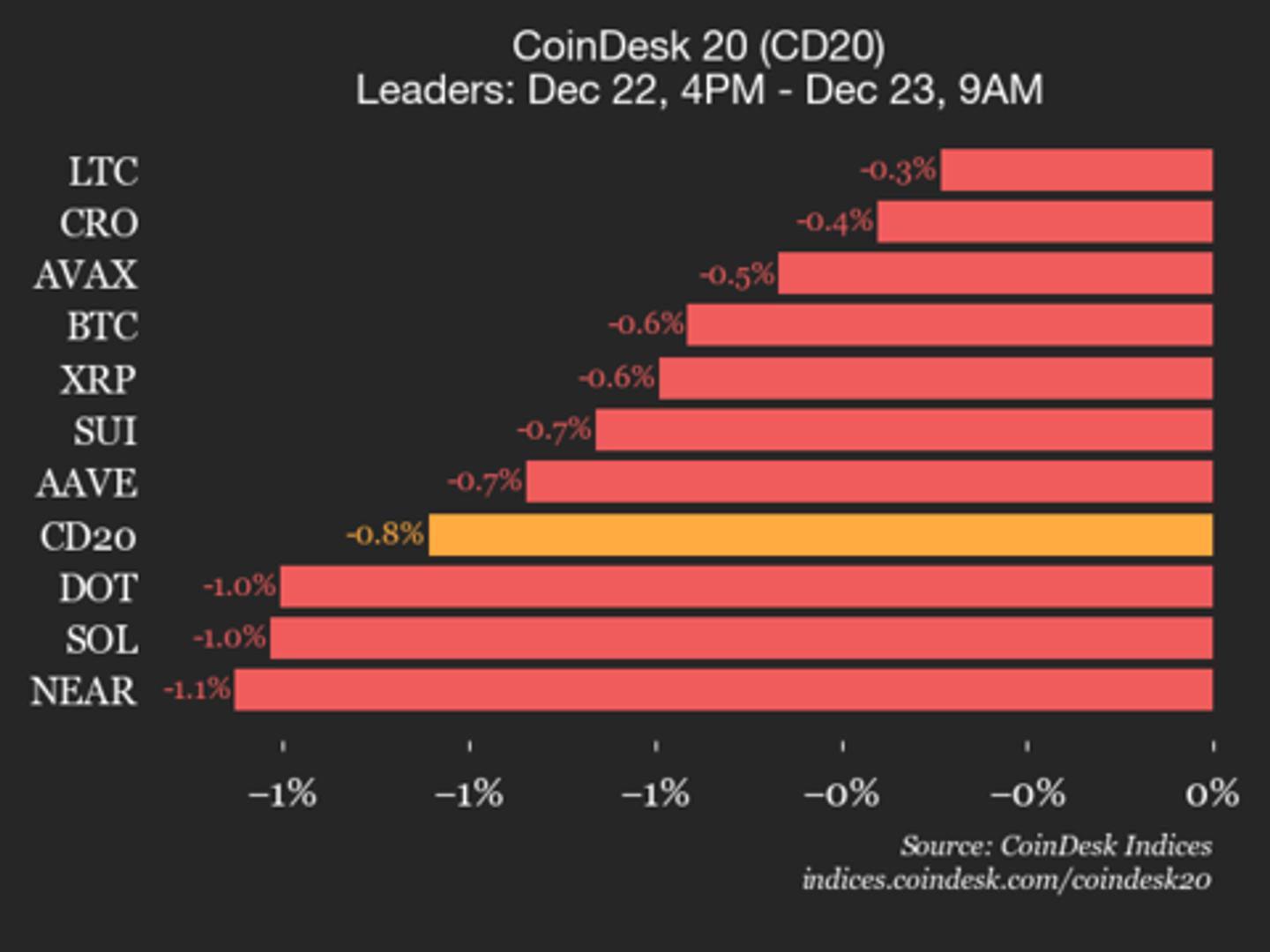

تحديث أداء CoinDesk 20: انخفاض Uniswap بنسبة 3.7% مع تراجع جميع مكونات المؤشر

مؤشرات CoinDesk

مشاركة

شارك هذا المقال

نسخ الرابطX (Twitter)LinkedInFacebookالبريد الإلكتروني

تحديث أداء CoinDesk 20: Uni