STRC de Strategy alcanza un volumen de trading récord tras una compra masiva de Bitcoin de $1B mientras la capitalización de mercado se duplica desde el viernes

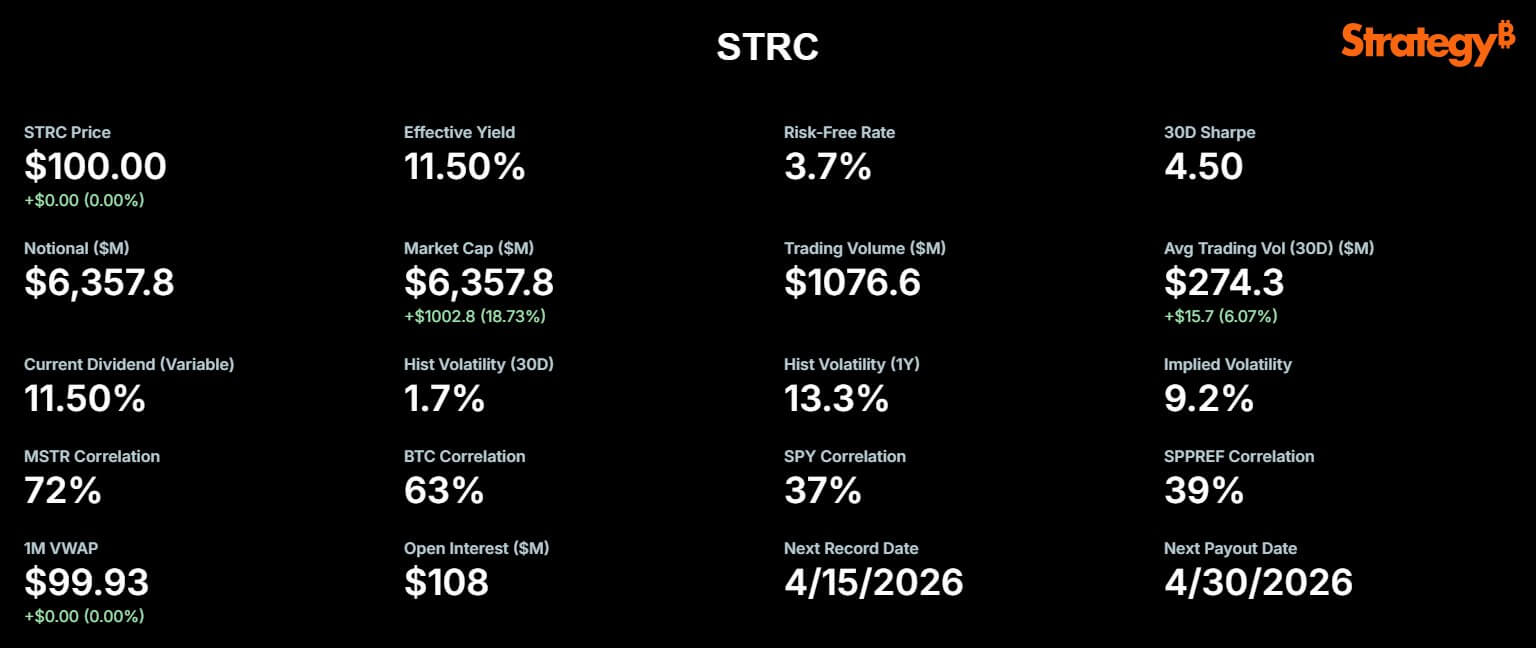

Las acciones preferentes perpetuas de Strategy, STRC, desempeñaron un papel clave en la estrategia de Bitcoin de la compañía esta semana después de registrar más de $1,1 mil millones en volumen de trading diario.

En una publicación de X, Strategy declaró el 13 de abril como la fecha de registro para STRC. Michael Saylor también señaló que el título cerró a la par con solo "un centavo de volatilidad" después de que $1,156 mil millones en liquidez se movieran a través del mercado.

Volumen de trading récord de STRC. (Fuente: Strategy)

Volumen de trading récord de STRC. (Fuente: Strategy)

Este aumento en el trading se produjo después de que Strategy revelara que había comprado 13.927 Bitcoin por aproximadamente $1 mil millones entre el 6 y el 12 de abril.

Con esta compra, la compañía ahora posee 780.897 Bitcoin, comprados por un total de $59,02 mil millones, con un promedio de $75.577 por moneda.

La compañía declaró que la compra fue financiada completamente a través de ventas at-the-market (ATM) de 10,02 millones de acciones STRC, generando aproximadamente $1 mil millones en ganancias netas.

Mientras tanto, esa combinación de actividad de trading récord en STRC y una compra semanal de Bitcoin financiada exclusivamente a través de ese programa preferente marca un cambio significativo en el énfasis de la compañía.

Para los inversores de capital, este cambio podría alterar significativamente el equilibrio de posibles ganancias y riesgos. Una mayor dependencia de las acciones preferentes puede reducir la dilución inmediata para los accionistas comunes, ya que se emiten menos acciones ordinarias de inmediato.

Sin embargo, conlleva más reclamaciones fijas antes del capital en la estructura de capital, lo que significa que los tenedores de acciones preferentes tienen el derecho de recibir dividendos antes de que los accionistas comunes reciban algo. En otras palabras, los accionistas preferentes tienen prioridad para los pagos, por lo que los accionistas comunes solo se benefician si la compañía tiene suficiente ganancia restante después de cumplir con estas obligaciones.

Este enfoque podría mejorar los rendimientos si Bitcoin tiene un buen desempeño, pero aumenta la dependencia del acceso continuo al mercado y la gestión disciplinada de dividendos. Si bien el cambio puede impulsar el poder de compra a corto plazo y reducir la dilución del capital, también aumenta el apalancamiento financiero y el riesgo de ejecución para los accionistas comunes con el tiempo.

Cómo las acciones preferentes STRC tomaron la delantera en las compras de Bitcoin de Strategy

Lanzado en julio de 2025, STRC fue diseñado para operar de manera fundamentalmente diferente a las acciones comunes MSTR de Strategy.

Las acciones preferentes llevan una tasa de dividendo anualizada variable, actualmente del 11,50% a partir de abril. Su estructura de tasa ajustable está diseñada para incentivar fuertemente el trading cerca de su valor nominal de $100.

Este anclaje de precio estable permite a Strategy utilizar su programa de emisión ATM de manera eficiente. La emisión de nuevas acciones STRC a un precio consistente permite a la compañía recaudar capital rápidamente y convertirlo en Bitcoin, minimizando la fricción y los descuentos típicamente vistos en grandes ofertas secundarias.

Los observadores del mercado señalan que STRC tiene como objetivo proporcionar a los inversores rendimientos de dos dígitos y una volatilidad de precios mínima, combinando ingresos de alto rendimiento con estabilidad de capital.

Esencialmente, el presidente ejecutivo de Strategy, Michael Saylor, dijo:

Desde su inicio, STRC ha financiado la adquisición de casi 70.000 Bitcoin, según STRC.live. El volumen reciente de $1 mil millones el 13 de abril podría financiar la compra de más de 6.000 BTC adicionales.

Capitalización de mercado de STRC de Strategy (Fuente: STRC.live)

Capitalización de mercado de STRC de Strategy (Fuente: STRC.live)

Como era de esperar, la capitalización de mercado de STRC se ha disparado junto con esta utilidad, casi duplicándose de $3,4 mil millones en febrero a $6,36 mil millones hoy. Con $21,6 mil millones en acciones STRC aún autorizadas para emisión futura, el margen para una mayor acumulación de BTC sigue siendo amplio.

Los bajistas señalan las reservas, la refinanciación y los crecientes riesgos de la pila preferente

A pesar del optimismo del mercado, varios analistas han expresado preocupaciones sobre la sostenibilidad de este modelo, citando las propias divulgaciones financieras de Strategy.

Debido a que el negocio de software de Strategy no genera suficiente flujo de efectivo operativo para cumplir con sus obligaciones financieras, la compañía estableció una reserva de $2,25 mil millones a principios de febrero. Esta reserva sirve como una red de seguridad financiera, destinada a cubrir casi 2,5 años de pagos de dividendos sobre acciones preferentes y pagos de intereses sobre deuda pendiente.

La reserva es necesaria porque, sin suficientes ingresos comerciales regulares, la compañía depende de este efectivo reservado para cumplir con los pagos fijos. Si esta reserva se agota antes de que Strategy genere suficientes ingresos nuevos o encuentre fuentes adicionales de financiamiento, la compañía podría enfrentar presión para vender activos o emitir más acciones, poniendo en riesgo tanto a los accionistas preferentes como a los comunes.

Los críticos argumentan que una estructura dependiente del acceso continuo al mercado puede parecer estable hasta que cambien las condiciones de financiamiento.

El analista independiente de Bitcoin Derin Olenik publicó recientemente un análisis crítico de las obligaciones de la compañía, advirtiendo que la tasa de crecimiento actual de ATM es insostenible.

Según los cálculos de Olenick, las obligaciones de STRC están creciendo astronómicamente, con el valor nocional creciendo a una tasa mensual compuesta de aproximadamente el 30%.

A este ritmo, las obligaciones de la compañía podrían más que duplicarse cada tres meses y aumentar diez veces en un año, acelerando drásticamente la presión sobre el flujo de efectivo y las reservas.

Si esta trayectoria se mantiene, Olenik estima que Strategy agotará su reserva de $2,25 mil millones en solo nueve o diez meses, en lugar de los dos años y medio proyectados.

Advirtió que, para cubrir tal déficit sin vender Bitcoin, Strategy necesitaría diluir significativamente a sus accionistas comunes.

Incluso si MSTR vuelve a su máximo histórico anterior, Olenik calcula que la compañía necesitaría emitir más de 1 mil millones de acciones nuevas para pagar dividendos preferentes, diluyendo el capital común existente en casi un 400%.

Considerando esto, concluyó que:

Los alcistas de MSTR ven a STRC como una forma más limpia de agregar Bitcoin

Sin embargo, los partidarios de Strategy argumentan contra el panorama sombrío que Olenik ha postulado.

Según ellos, Strategy ha accedido con éxito a un grupo distinto de inversores orientados a ingresos dispuestos a aceptar una reclamación fija y un potencial de alza limitado para STRC.

Al dirigir los ingresos de estos inversores conservadores hacia un activo con alta volatilidad y potencial de alza a largo plazo, Strategy mantiene la exposición a Bitcoin para los accionistas comunes.

Los inversores preferentes reciben un instrumento enfocado en el rendimiento que actualmente opera más como crédito de corto plazo que como un proxy de criptomoneda. En términos prácticos, 'crédito de corto plazo' se refiere a valores de deuda o instrumentos financieros que vencen en un período relativamente corto, típicamente menos de cinco años.

Estas inversiones a menudo se consideran menos riesgosas porque sus valores son menos sensibles a los cambios en las tasas de interés y se espera que devuelvan el principal a los inversores antes. Para STRC, esto significa que su comportamiento de trading es más estable y predecible, similar a los bonos corporativos a corto plazo, en lugar de seguir las fluctuaciones de precios típicas de las criptomonedas.

Notablemente, la propia Strategy se ha referido constantemente a STRC como su instrumento insignia de "Crédito Digital".

El analista de Bitcoin Adam Livingston dijo:

Los partidarios argumentan que el modelo es efectivo mientras Bitcoin se aprecie más rápido que el costo en efectivo de servir el dividendo preferente.

En este escenario, cada emisión exitosa de STRC convierte la demanda de los mercados de capital en tenencias adicionales de Bitcoin, mientras que la reclamación preferente fija se vuelve más pequeña en relación con la base de activos a medida que Bitcoin se aprecia con el tiempo.

Saylor también ha tranquilizado a los inversores nerviosos, diciendo:

Los accionistas comunes de MSTR siguen siendo la audiencia clave

Para los tenedores de MSTR, la pregunta real es si este modelo de financiamiento sigue siendo acrecentador para las acciones comunes con el tiempo.

A corto plazo, la evidencia es positiva. STRC registró un volumen récord, se mantuvo a la par y Strategy utilizó este acceso al mercado para comprar $1 mil millones de Bitcoin en una semana.

Este resultado respalda la opinión de la gerencia de que STRC puede servir como un canal de financiamiento confiable y repetible en lugar de una herramienta de financiamiento única.

A más largo plazo, el panorama es inherentemente más complicado. Cada aumento exitoso de STRC agrega otra capa de reclamaciones fijas por delante de las acciones comunes.

Las propias divulgaciones de riesgo de Strategy reconocen que la emisión preferente futura podría diluir a los accionistas existentes y que los cambios adversos en las condiciones de financiamiento podrían dificultar el mantenimiento de las reservas de dividendos necesarias.

La dilución se refiere a la reducción en el porcentaje de propiedad de los accionistas existentes cuando se emiten nuevas acciones, disminuyendo así la reclamación de cada accionista sobre los activos y ganancias de la compañía. Las condiciones de financiamiento importan porque si la compañía no puede acceder a financiamiento barato o estable, puede tener dificultades para recaudar suficiente capital para respaldar los pagos de dividendos o mantener su estructura financiera, aumentando el riesgo general tanto para los accionistas preferentes como para los comunes.

En última instancia, STRC demuestra tanto fortaleza como riesgo. Funciona según lo previsto al atraer liquidez significativa y mantener un precio cerca de la par.

Sin embargo, crea tensión porque cada ronda de emisión vincula la tesis más amplia de Strategy cada vez más estrechamente a la capacidad de la compañía para preservar el acceso al mercado, mantener el soporte de dividendos y mantener a Bitcoin lo suficientemente valioso como para justificar la estructura financiera construida a su alrededor.

La publicación STRC de Strategy alcanza un volumen de trading récord después de una compra masiva de Bitcoin de $1 mil millones mientras la capitalización de mercado se duplica desde el viernes apareció primero en CryptoSlate.

También te puede interesar

Cómo una Operación Global Congeló $12M y Cerró 120 Sitios de Estafas Cripto

Reforma de la Tokenomics de Aptos Crypto: Reducción del APY, Aumento de Comisiones, Límite Máximo de 2.1B