Airtel, Globacom reprennent le prêt de crédit téléphonique après qu'un tribunal bloque les règles de la FCCPC

Airtel et Globacom, deux des principaux opérateurs télécoms du Nigeria, ont repris le prêt de crédit téléphonique après que le régulateur national de protection des consommateurs a suspendu l'application de règles controversées sur le prêt numérique qui avaient temporairement perturbé le marché.

La Commission fédérale de la concurrence et de la protection des consommateurs (FCCPC) a indiqué dans un avis public du 22 mai qu'elle avait suspendu l'application de ses Réglementations sur le prêt à la consommation numérique, électronique, en ligne ou non traditionnel (Réglementations DEON) 2025, à la suite d'une ordonnance provisoire émise par la Haute Cour fédérale de Lagos.

L'ordonnance du tribunal, rendue par le juge A.L. Allagoa le 15 avril, a empêché la FCCPC de mettre en œuvre les règles après une action en justice intentée par l'Association des fournisseurs de services d'applications sans fil du Nigeria (WASPAN).

La reprise rouvre l'accès à des services tels que « Borrow Me Credit » de Globacom et les avances de crédit téléphonique dont des millions d'abonnés dépendent pour leurs besoins de communication d'urgence.

« En ce moment même, les services en question sont déjà actifs sur Airtel et Glo », a déclaré Ayo Stuffman, président de WASPAN, à TechCabal lundi. « Pour MTN, je peux affirmer que nous sommes confiants quant à la reprise des services compte tenu des développements récents de la FCCPC. »

TechCabal a confirmé de manière indépendante que Globacom et Airtel ont réintégré les services de prêt de crédit téléphonique sur leurs plateformes.

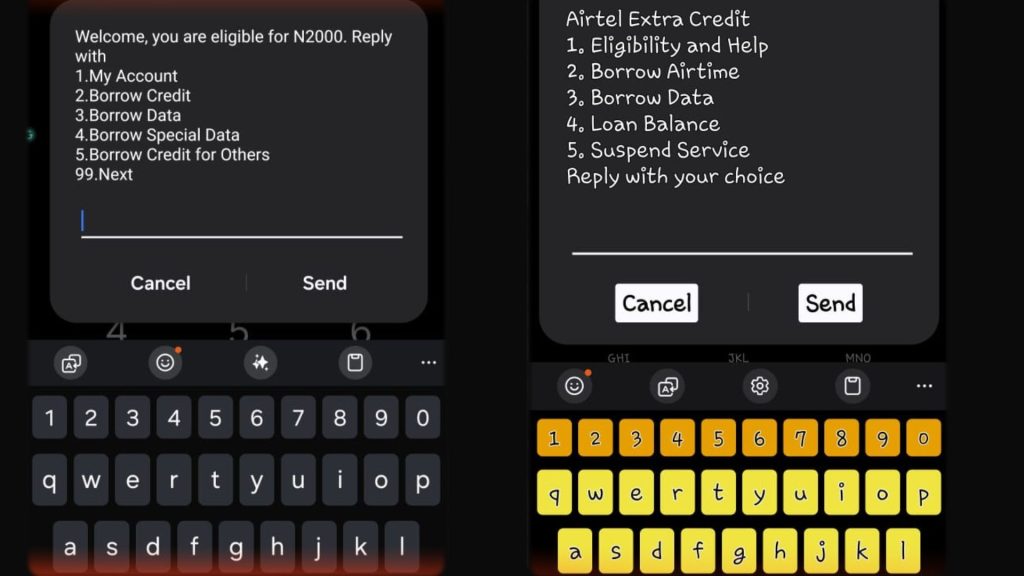

Crédit téléphonique répertorié sur Globacom et Airtel. Source de l'image : TechCabal.

Le différend autour des nouvelles règles de prêt a débuté après que la FCCPC a élargi le champ d'application de ses Réglementations DEON pour inclure les services de crédit téléphonique et de données des opérateurs télécoms, les classifiant comme du prêt numérique.

En vertu de ces règles, les opérateurs télécoms proposant des services de crédit téléphonique ou de données à paiement différé seraient traités comme des prêteurs et tenus de respecter les obligations d'enregistrement, de divulgation et de protection des consommateurs.

Cette initiative a déclenché une confrontation entre les opérateurs télécoms, les régulateurs et les fournisseurs de services à valeur ajoutée.

WASPAN a fait valoir devant le tribunal que le crédit téléphonique ne devrait pas être classifié comme un emprunt conventionnel, car il fonctionne comme un service télécom à valeur ajoutée déjà réglementé dans le cadre de la Commission nigériane des communications (NCC).

« Ce que WASPAN a défendu devant les tribunaux, c'est que les Réglementations DEON ne devraient pas s'appliquer au crédit téléphonique, qui ne peut pas vraiment être classifié comme un emprunt au sens réel du terme », a déclaré Stuffman.

Le conflit réglementaire a contraint les opérateurs, dont MTN, Airtel et Globacom, à suspendre les services de crédit téléphonique en avril afin d'éviter de potentielles sanctions dans le cadre de la réglementation FCCPC. La perturbation a gelé un marché estimé à traiter des centaines de milliards de nairas annuellement et a affecté des millions d'utilisateurs à faibles revenus qui dépendent des petites avances de crédit téléphonique, selon WASPAN.

Les Réglementations DEON ont été introduites pour la première fois en juillet 2025 pour endiguer les pratiques abusives des applications de prêt numérique, notamment le harcèlement, la mise à la honte publique des débiteurs et les conditions de prêt opaques. Cependant, les réglementations ont adopté une définition large du prêt qui s'étendait au-delà des prêts en espèces pour inclure le crédit téléphonique, les forfaits de données à paiement différé et les services d'achat immédiat avec paiement différé.

En vertu de ces règles, les entreprises proposant des services de crédit numérique pourraient faire face à des pénalités allant jusqu'à ₦100 millions (72 886 $) ou 1 % du chiffre d'affaires annuel en cas de non-conformité.

Les parties prenantes du secteur ont fait valoir que l'application du même cadre conçu pour les applications de prêt aux services télécoms risque de créer un chevauchement réglementaire inutile et des perturbations opérationnelles.

Lors d'une conférence de presse en avril, le vice-président exécutif de la NCC, Aminu Maida, a maintenu que le crédit téléphonique relève des services télécoms à valeur ajoutée régis par la loi sur les communications, et non du prêt à la consommation.

Malgré la suspension temporaire, l'incertitude demeure quant au traitement réglementaire à long terme des services de crédit téléphonique. La FCCPC a indiqué qu'elle prévoit de contester l'ordonnance du tribunal, tandis que les opérateurs devraient plaider pour un cadre harmonisé entre les régulateurs de protection des consommateurs et des télécommunications.

« La Commission a également donné à ses avocats des instructions fermes pour contester l'ordonnance et la compétence du recours », a déclaré la FCCPC dans son avis.

Pour l'instant, cependant, la restauration des services sera un soulagement pour des millions de Nigérians qui dépendent des avances de crédit téléphonique lors d'urgences ou de pénuries de trésorerie temporaires.

« Nos membres font confiance à la primauté du droit en fin de compte, malgré la perte de revenus sur six semaines », a déclaré Stuffman.

Vous aimerez peut-être aussi

Les tensions sur les marchés de l'énergie sont une source de préoccupation pour la stabilité financière

Robert Kiyosaki fait des prédictions des prix choquantes sur l'argent et l'or pour 2026

1 utilisateur, 355,28 $ et une question que la fermeture de Chimoney a laissée sans réponse pendant 38 jours