ビットコインの資金調達率が再びプラスに。これは良い兆候ではない

ビットコインETFの出金額が17.4億ドルに達し、コインベースプレミアムがマイナスに転じ、リテールのロングポジションが急増。CryptoQuantのデータは、脆弱な反発の裏側で需要が弱まっていることを示している。

価格チャートは一つのことを示している。オンチェーンデータはまったく別のことを語っている。CryptoQuantのアナリストCryptoOnchain(@CryptoOnchain)がXに掲載した分析によると、米国のスポットビットコインETFは累計17.4億ドル以上の出金を記録した。この数字は単なる一時的な現象ではない。より広範な構造的懸念の根拠となっている。

米国機関投資家によるスポット買い活動の代理指標として注目されているコインベースプレミアムは、大幅なマイナスに転じた。通常スポット需要を支える大口買い手が、少なくとも現時点では後退している。

古いコインが取引所に戻り、クジラが後退

同じCryptoQuantのレポートによると、バイナンスのBTCネットフローは約425%急増した。ウォレットで休眠状態にあった古いコインが取引所に戻ってきている。このような動きの背景として多くの人が読み取るのは、利益確定か防衛的な動きだ。

バイナンスのステーブルコインネットフローも関連した状況を示している。急激な減少だ。市場に流入する新たな流動性が細ってきている。新規資本の流入と既存ポジションの資本との差が広がっている。これが、ほとんどのリテールトレーダーが注目していない部分だ。

出典:CryptoQuant | livebitcoinnews.com

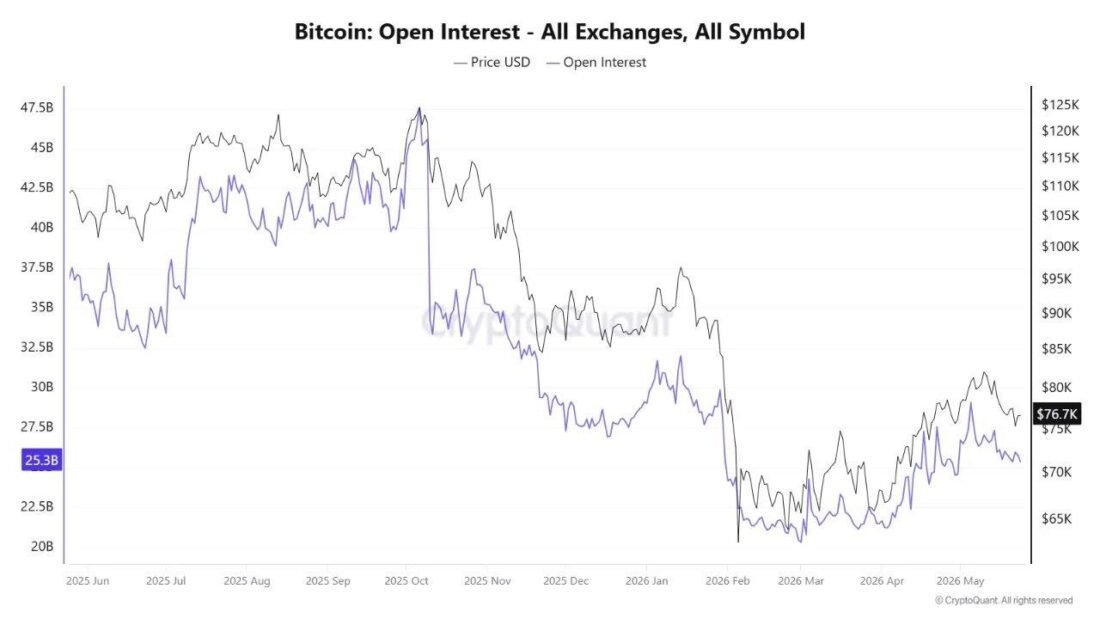

未決済建玉は2025年末の高値を大きく下回ったままだ。CryptoQuantから引用したチャートによると、現在のOIはBTC価格76,700ドルに対して約253億ドル付近にある。2025年10月のピーク時は475億ドルに近かった。この差は重要だ。

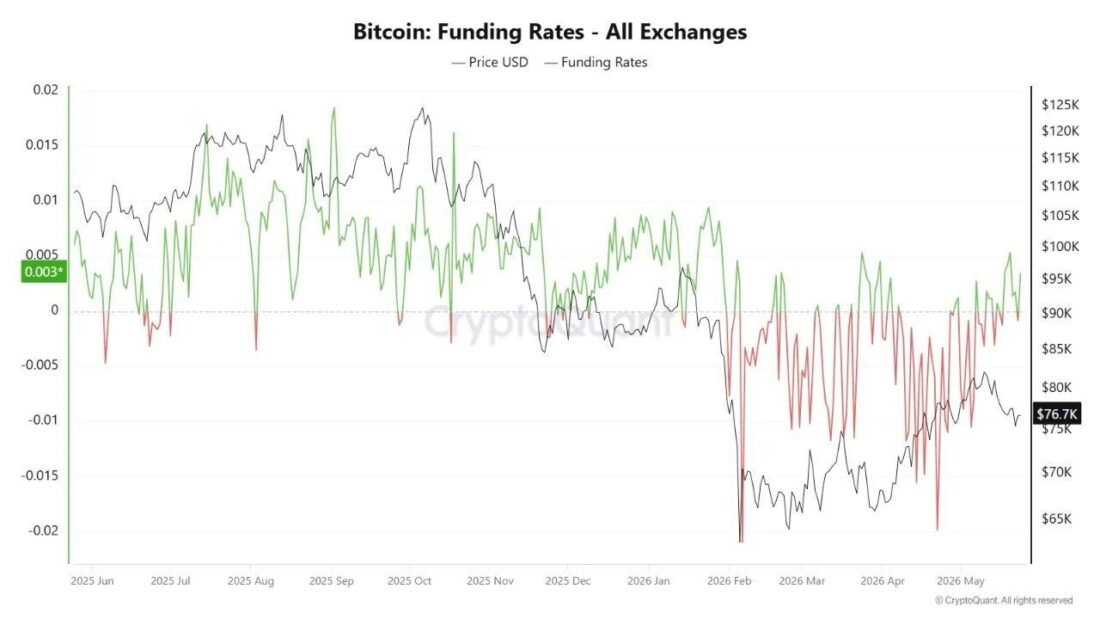

リテールは同じチャートを読んでいない。資金調達率がプラス圏に戻ってきた。これはレバレッジをかけた強気ポジションを反映している。トレーダーはロングだ。しかも積極的に。

出典:CryptoQuant | livebitcoinnews.com

資金調達率のチャートがこの変化を裏付けている。BTCが76,700ドル付近で推移する中、2026年5月にかけて緑のバーが上方に伸びている。これは本物の需要主導の上昇相場で見られるようなプラスの資金調達率ではない。むしろ急落の前兆となるタイプだ。

見かけ上の需要がマイナス147,000 BTC付近に。ロング勢は気づいていない

XのアナリストDarkfost(@Darkfost_Coc)によると、ビットコインの見かけ上の需要はマイナス147,000 BTC近くまで落ち込んでいる。そのような差で供給が新規需要を上回るのは、静かな指標ではない。市場が売り手からBTCを吸収しているが、それに見合う買い手が現れていないことを意味する。

クジラとリテールの乖離が広がっている。経験豊富なホルダーは慎重だ。一部は分配している。リテールトレーダーは逆のことをしており、レバレッジをかけた先物でロングポジションを積み増している。

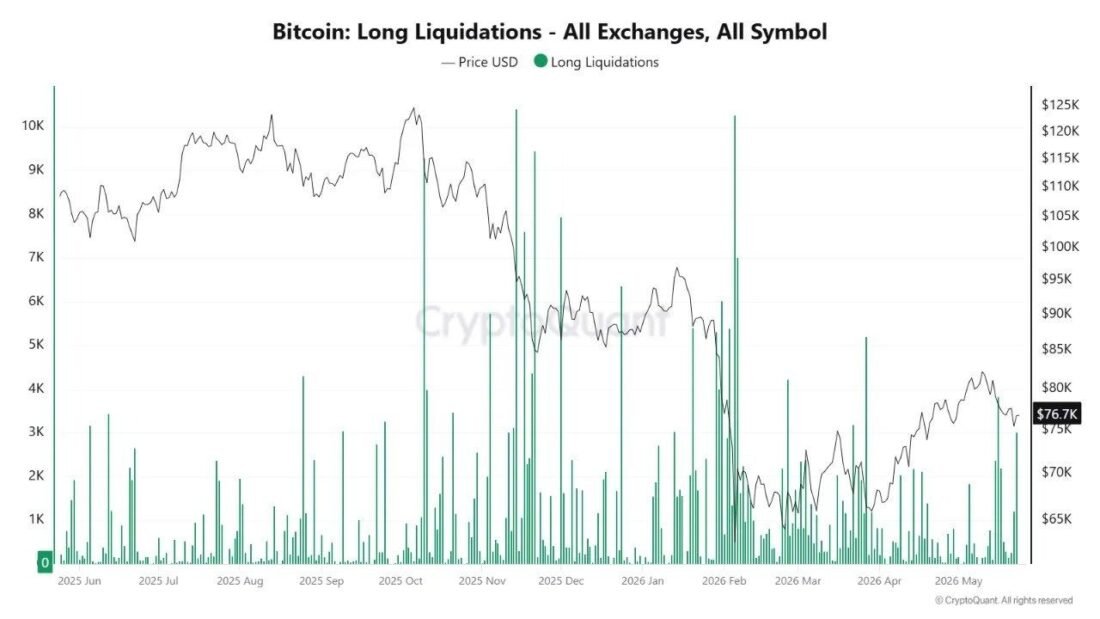

ビットコイン:ロング清算 — 全取引所

出典:CryptoQuant | livebitcoinnews.com

ロング清算は2025年末と2026年2月初旬に再び急増した。チャートはこれらのイベントが大幅な価格下落と一致していることを示している。資金調達率がプラス、未決済建玉が低水準、ETFの出金が高水準という現在の状況は、過去に同様のイベントの前に見られたパターンだ。

これは保証ではない。パターンだ。それが繰り返されるかどうかは、機関投資家の需要が戻るか、それとも不在のままかにかかっている。参考として、6週間の流入連続記録を終わらせたETF出金の以前の局面では、5月の1週間で10.4億ドルが流出した。

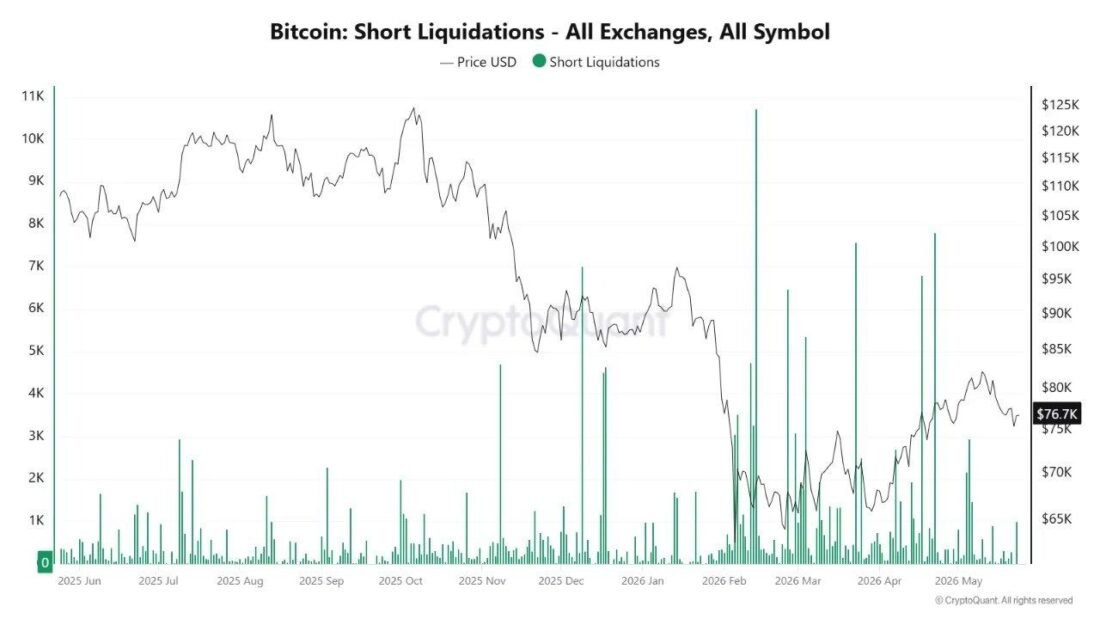

出典:CryptoQuant | livebitcoinnews.com

同期間のショート清算は比較的落ち着いたままだ。この非対称性が懸念の一部だ。強気派は重いポジションを保持しており、反対側でショートが積み上がっていない。

ビットコインの見かけ上の需要がこれほど低かったのは、価格が65,000ドルを下回った2026年2月の調整時が最後だ。当時の資金調達率も似たような状況だった。未決済建玉も高値と比較して薄かった。

この記事はLive Bitcoin Newsに最初に掲載されました。

関連コンテンツ

スクイッド、類似サードパーティ契約の320万ドル流出事件から距離

ビットコインの売り圧力が上昇?バイナンスへの流入が10日連続を記録

NEAR Protocolが過去24時間で15%急騰