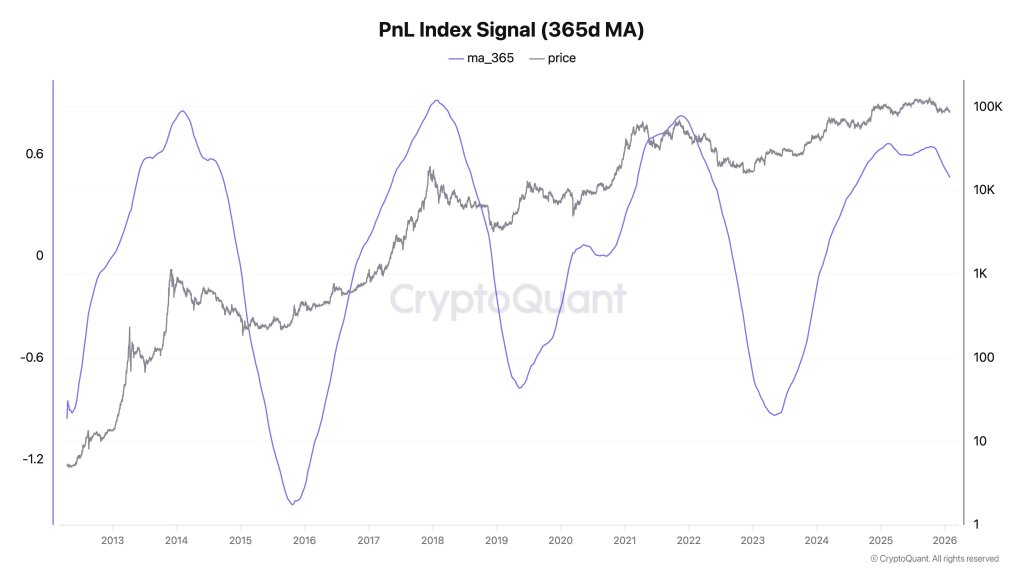

ビットコインの最新の反落は、技術的な崩壊というよりも流動性の問題として捉えられており、Ki Young Juは、上昇相場を支えた重要な要素である新規資本フローが停滞していると主張している。この状況下で、彼は、完全なサイクルでの-70%スタイルの投げ売りの可能性は、単一の変数に依存していると述べている。それは、ストラテジープールが買い手から重要な売り手に転じるかどうかだ。

ビットコインは再び-70%の弱気市場を経験するのか?

2月1日の投稿で、Kiは「ビットコインは売り圧力が続く中で下落しており、新規資本の入金がない」と述べた。彼は、増分資金がもはや市場に入っていない証拠として、横ばいのRealized Capを指摘し、それを市場構造に直接結びつけた。「Realized Capが横ばいになっており、つまり新規資本がないということだ。その環境で時価総額が下落する場合、それは強気市場ではない。」

彼の見解では、利益確定はしばらく前から存在していたが、それは単に吸収されていたというものだ。初期の保有者は、彼が書いたように、「ETFとMSTRの買いのおかげで大きな含み益を抱えていた」し、「昨年初めから利益を確定してきたが、強い入金がビットコインを10万ドル付近に保っていた」。彼の説明によると、現在の変化は、最も重要だった買いが薄れたことだ。「今ではそれらの入金が枯渇している。」

そこでクラッシュの計算が変わる。Kiは、ストラテジープール(MSTR)を「この上昇相場の主要な推進力」と述べたが、同社のバランスシート戦略からの決定的な転換がない限り、過去のサイクルで見られた反射的な下落は起こりにくいと主張した。「Saylorが保有分を大幅に売却しない限り、過去のサイクルのような-70%のクラッシュは見られないだろう」と彼は書き、反落を必然的なものとして提示するのではなく、明確な条件を示した。

それでも、彼は市場が底を見つけたとは主張しなかった。「売り圧力はまだ続いているため、底はまだ明確ではない」とKiは述べ、より可能性の高い道筋は、一直線の清算ではなく、時間だと付け加えた。彼の基本シナリオは「広範囲なレンジ相場でのレンジ相場」であり、新たな限界的な買い手なしではボラティリティは持続するが、方向性を維持することが難しくなる体制だ。

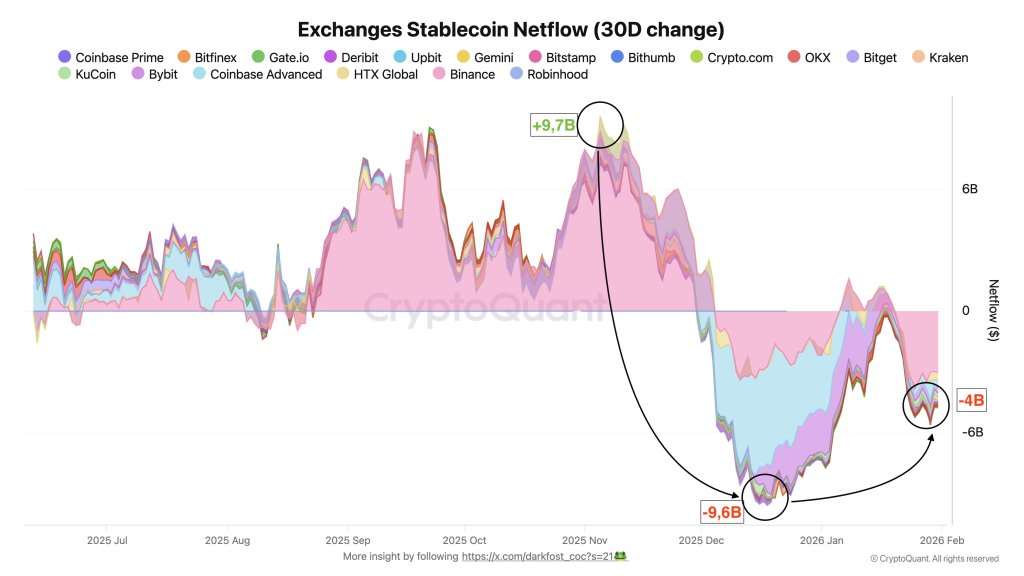

ステーブルコインの流動性が枯渇

CryptoQuantの寄稿者Darkfostは、「新規資本がない」というのが実際にどのようなものかについて詳細を追加した。彼は、しばしば展開可能な暗号資産流動性の短期的な代理指標として扱われるステーブルコインの活動が、不確実性が高いままであるため急激に減少していると主張した。

「暗号資産市場は現在、持続的に高い不確実性の文脈における構造的な流動性の低さによって特徴づけられる微妙な段階を経ている」と彼は書き、特に依然として資本フローを引き寄せている貴金属や株式などの資産と比較して、「リスクテイクに適していない」環境だと呼んだ。

Darkfostは、ステーブルコイン市場は2023年以降1,400億ドル以上拡大したが、ステーブルコインの総時価総額は12月に減少し始め、「この持続的な成長トレンドに終止符を打った」と述べた。彼が主張するより実用的なシグナルは取引所のフローだ。「強い入金は一般的に市場へのエクスポージャーを獲得する意欲を示し、一方で出金は資本保全とリスクの削減を示唆する。」

彼は、10月を最後の明確な流動性の豊富な月として強調し、「月間平均ステーブルコインネットフローが97億ドルを超え」、そのうち約88億ドルがバイナンスだけに集中していた—「ビットコインの史上最高値に向けた上昇相場を支えた」条件だった。11月以降、彼によると、それらの入金は「大部分が消滅し」、最初に96億ドルの減少があり、その後短期的な安定があり、その後バイナンスからの31億ドルを含む40億ドル以上の純流出が再び発生した。

報道時点で、BTCは78,280ドルで取引されていた。

関連コンテンツ

メタマスク、米国株・ETF連動トークンを直接提供へ。オンドと統合で

Nansen、トークン化インデックス商品「NX8」を発表──BTC・ETHなど主要8銘柄で構成