穩定幣激增:威脅還是福音?

2026 年正成為全球金融的決定性里程碑。川普總統已於 2025 年 7 月 18 日簽署了 Genius Act,為代幣化美元——穩定幣——建立了消費者保護、每月透明度、合規性、贖回權利和全額準備金支持。

儘管暫時延後,CLARITY Act 旨在透過允許穩定收益計畫進一步實現金融現代化,但目前銀行對此提出異議,聲稱這給予加密貨幣交易所不公平的優勢。面對傳統金融的強烈反對,即將推出的草案在許多領域缺乏「清晰度」,正如 Coinbase 執行長 Brian Armstrong 所指出的。

儘管如此,這兩項法案無論以何種形式,都標誌著監管態度的明顯轉變。穩定幣不再被視為邊緣的加密創新,而是未來金融系統的核心組成部分。

問題是,當穩定幣激增時,加密市場將會如何?首先,讓我們來審視穩定幣已經成為什麼。

穩定幣:美國財政部的數位出口

在疫情敘事期間,技術官僚推動數位身份(透過 COVID 證書)和「重建更好」的狂熱,中央銀行數位貨幣(CBDC)的實現似乎幾乎是確定的。然而,作為西方主要經濟區的歐盟,是唯一積極推動此事的。

9 月初,Bocconi 大學歐洲政策制定研究所指出,如果川普總統削弱聯邦儲備系統,歐洲中央銀行(ECB)「必須加強行動」。此外,在 2026 年 1 月 13 日,ECB 發布了 Christine Lagarde 的聲明,表示央行官員「與聯邦儲備系統完全團結一致」。

這些情緒暗示 ECB 屈從於 Fed。當然,這也可以從美元霸權的事實中推斷出來。具體而言,如果 Fed 選擇「鷹派」模式,而 ECB 處於「鴿派」模式,歐元就會走弱。這使能源和進口成本上升,最終推高通脹。

同樣,ECB 依賴 Fed 的永久互換額度為歐洲銀行提供美元流動性。換句話說,ECB 所謂的獨立性依賴於 Fed 的政策制定。

考慮到這一點,更容易理解為什麼 Fed 放棄了 CBDC 項目,而 ECB 沒有。畢竟,CBDC 對華盛頓的戰略地位幾乎沒有增加,反而會帶來重大的政治風險。在國內方面,它還會與美國對監控和金融隱私的敏感性正面衝突。

從這個角度來看,穩定幣實際上是私有化的 CBDC,在全球流通,例如在 Ethereum、Solana 或 Tron 上。截至 2025 年 9 月,僅 Tether 這家 USDT 發行商,就以價值 1,124 億美元的美國國庫券支持其 1,812 億美元的穩定幣。相比之下,這家單一的私人公司持有的國庫券比德國的持有量還多,而日本仍以 1.2 兆美元的國庫券排名第一。

相比之下,ECB 的 CBDC 推動揭示了歐洲的結構性弱點。數位歐元不是全球出口產品,也不是向外投射貨幣力量的方式。ECB 在去年 11 月公開承認了這一點。

「穩定幣的顯著增長可能導致零售存款外流,削弱銀行的重要資金來源,並使它們的整體資金更加不穩定。」

事實上,ECB 擔心穩定幣集中度和脫鉤事件可能影響美國國債市場,再次證實了其從屬地位。

既然我們已經釐清了這一重要動態,如果穩定幣最終強化了美元會發生什麼?這對加密市場是有利還是不利?

但首先,我們需要重新審視美元奶昔理論。

美元奶昔理論簡述

無論美國被認為有多弱,存在各種種族衝突、大規模福利欺詐、過高的預算赤字和基礎設施退化,美元霸權仍然存在以服務全球流動性。

因此,Brent Johnson 提出,全球經濟是一個巨大的流動性奶昔,美元是吸管。在壓力時期,資本不僅離開市場,而且被吸入美元作為世界儲備貨幣,深深紮根於資本市場。

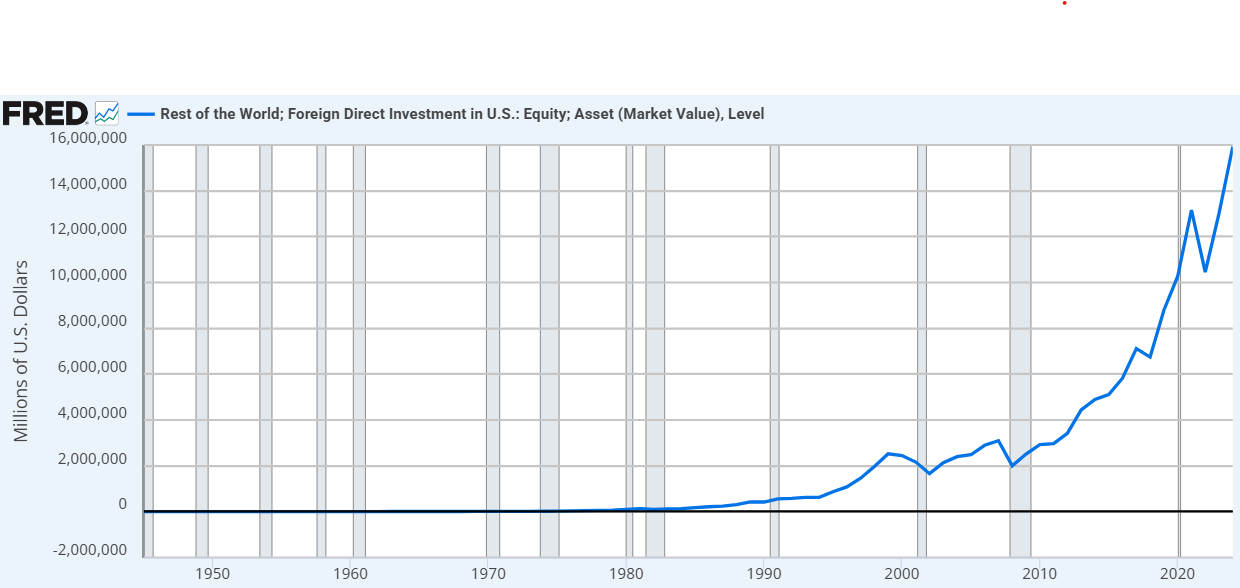

僅從 2020 年到 2024 年,外國對美國股票的直接投資就增加了近 56%。圖片來源 fred.stlouisfed.org

僅從 2020 年到 2024 年,外國對美國股票的直接投資就增加了近 56%。圖片來源 fred.stlouisfed.org

在穩定幣的背景下,美元奶昔理論已經透過 GENIUS Act 得到提升,並可能透過即將推出的 CLARITY Act 進一步提升。因此,像 USDC 和 USDT 這樣的穩定幣將成為有史以來最有效的美國貨幣政策傳遞系統。

換句話說,穩定幣將用各種區塊鏈形式的高速數位渦輪機取代舊的、狹窄的紙吸管,無論是像 Canton Network 這樣的機構型還是去中心化的。然而,這也意味著美元也會走強。畢竟,對作為穩定幣準備金的美國國債的需求,通常透過吸引尋求安全和高收益美國資產的外國資本來強化美元。

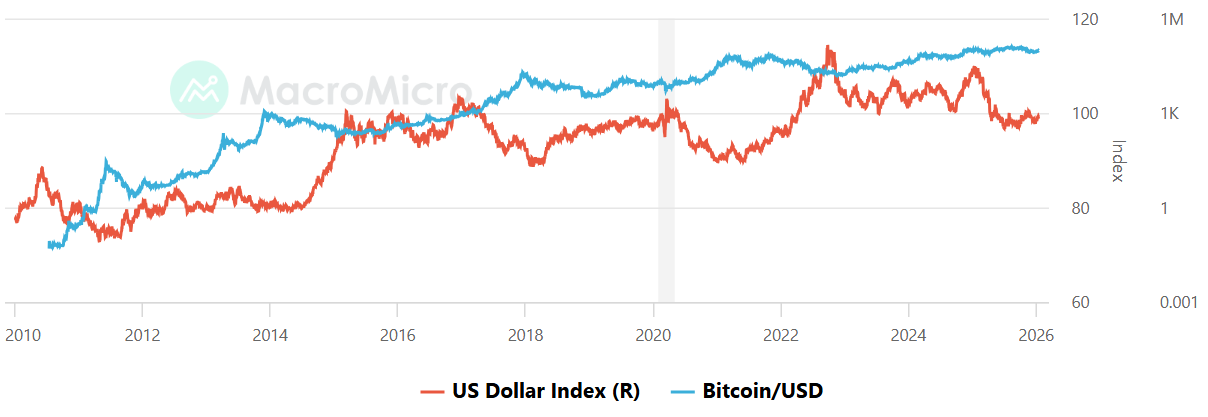

這種相關性僅在川普總統的全球關稅重整期間被打破。儘管如此,隨著關稅焦慮成為過去,預計美元將走強。在這種情況下,很容易變得擔心,因為美元強勢指數(DXY)通常與 Bitcoin 呈反向相關。

DXY vs Bitcoin,圖片來源:MacroMicro

DXY vs Bitcoin,圖片來源:MacroMicro

因此,可以說穩定幣激增最終會使加密貨幣變得更弱,但也更強。讓我們來審視這兩種情境。

穩定幣激增:更強的情況

如果穩定幣成功強化美元,加密市場可能從投機利基轉變為具有系統重要性的全球公用事業。這有多種原因。

美國政府將對穩定幣運行的區塊鏈基礎設施的生存有既得利益。在整個 2025 年,川普政府官員多次表示這種政治保護立場。與 Gary Gensler 的任意恐怖統治相比,這在兩年前是不可想像的。

透過充當數位美元,穩定幣將資本困在加密生態系統內。用戶不是提現到傳統銀行,而是轉入 USDT 或 USDC。因此,這意味著資本隨時準備輪轉回 BTC、ETH 或任何數量的基礎設施代幣。

當然,CLARITY Act 必須足夠有利才能實現這一點。

最後,如果美元透過穩定幣成為殺手級應用,BlackRock 或 JPMorgan 等傳統金融巨頭將成為主要參與者。BlackRock 的 BUIDL 基金已經在多個區塊鏈上運作,如 Ethereum、Solana、Avalanche、Aptos 和 BNB Chain,以及 L2 擴展解決方案,如 Arbitrum、Optimism 和 Polygon。

簡而言之,穩定幣可能成為高速入口。在奶昔的背景下,資本不僅被吸入數位美元,而且存放在加密原生錢包中。

穩定幣激增:更弱的情況

如果穩定幣最終強化了美元,它們可能充當特洛伊木馬,從某種意義上說,它們可能用傳統金融的數位版本取代加密的去中心化精神。

2025 年 10 月,10 家主要銀行著手發起一項倡議,創建與 G7 貨幣掛鉤的區塊鏈資產。

「該倡議的目標是探索新的全行業產品是否能帶來數位資產的好處並增強整個市場的競爭,同時確保完全遵守監管要求和最佳風險管理實踐。」

此外,如果美元的強勢是目標,美國政府將要求能夠凍結資產並對每個錢包強制執行 KYC。為了自由運作,像 Tether 這樣的公司與美國政府緊密相連,數百萬美元的一系列穩定幣凍結事件就是證據,這可能與委內瑞拉的特別行動有關。

如果這成為常態,加密市場的基本主張就會減弱,因為抗審查性逐漸被移除。更重要的是,如果美元變得高效,可從數位錢包 24/7 訪問,並可透過穩定幣編程並伴隨智能合約,那麼對像 Bitcoin 這樣的非主權貨幣的緊迫性可能會減弱——呼應了股利無關理論等較早的辯論,其中回報結構不如產生回報的基礎系統重要。

畢竟,全球用戶可能會選擇便捷的支付方式,而不是尋找長期對沖。最後,透過將加密直接連結到美國國債市場,可能會建立一個傳染橋樑。也就是說,如果美國債券市場出現危機,這種壓力可能迅速傳導至加密貨幣的流動性危機,可能導致全市場拋售,而去中心化資產在結構上無法阻止。

這將取決於贖回機制、市場結構和槓桿。

在澳洲穩定幣方面

在 2025 年期間,澳洲跨越了多個里程碑。最值得注意的是,澳洲證券和投資委員會(ASIC)於 2025 年 10 月更新了其數位資產指南。這進一步澄清了融資法律如何適用於穩定幣,為分銷商提供了臨時豁免,直到 2026 年 6 月。

2025 年 12 月,ASIC 還為處理合格穩定幣和包裝代幣的中介機構發布了新的豁免,以及某些許可要求的另一項豁免。與此同時,在澳洲國民銀行(NAB)關閉其 AUDN 穩定幣項目後,ANZ 以 A$DC 接手了穩定幣。

最近,先前由 NAB Ventures 投資的 Zodia Custody 將其數位資產組合擴展到 AUDM——由 Macropod 發行的澳洲穩定幣。

AUDM 受到高度監管,這要歸功於澳洲金融服務許可證(AFSL),這使其成為澳洲市場上第一個機構級穩定幣。因此,AUDM 以存放在澳洲四大主要銀行——「四大銀行」的實體 AUD 1:1 支持。

然而,持有 AUDM 仍不受政府金融索賠計畫(存款保險)的保障。同樣,它不支付利息或收益,主要作為支付和結算工具。根據最終確定的 CLARITY Act,這將使 AUDM 成為劣質的數位產品。

文章《穩定幣激增:威脅還是福音?》首次出現在 Crypto News Australia。

您可能也會喜歡

加密貨幣洗錢計劃導致中國公民在美國監獄服刑46個月

南達科他州透過更新法案推進比特幣投資