機構採用不是來添磚加瓦,而是吸乾 Crypto 的血

機構終於「進場加密」了——但他們不是來接你盤的。他們是來把加密經濟變成他們 AUM(資產管理規模)積累機器的收費流的。這不是評判或批評,只是對事實的觀察。

作者 | Meltem Demirors

編譯 | Odaily(@OdailyChina);譯者 | 叮噹(@XiaMiPP)

下面的思考主要針對加密作為數位貨幣/代幣的經濟,而不是單純作為金融基礎設施的區塊鏈(後者絕大多數情況下並不需要原生代幣,正如目前絕大多數 DeFi 治理代幣的架構所證明的)。

這是我從去年數位資產峰會(Digital Assets Summit)就持有的觀點,當時我開場演講的標題就是《Believe in Something》,過去十二個月裡發生的一切沒有改變我的看法,只讓畫面變得更加清晰。

最近我的朋友 Wintermute 的 Evgeny,以及 Markets Inc 的 Dean 分別寫了兩篇很棒的文章,討論所謂「機構採用加密」到底意味著什麼,以及它對市場週期的影響。這啟發我寫第三篇,站在他們的基礎上再加一個新視角——正在變化的資本格局和正在爆發的 AUM 戰爭。

如果你時間緊,先看這一句總結:

「機構採用」不是什麼使命,它是一場抽取策略。真正的問題只剩一個:加密能不能足夠快地建立和資助自己的機構,把經濟價值留在鏈上,而不是讓它源源不斷地流失到 TradFi 手裡。

傳統金融已經在抽取加密經濟的大部分價值

只要順著資金流向看一眼,就能明白當前加密世界裡誰才是真正的贏家:不是 DeFi 協議,而是那些本應被中本聰在《比特幣白皮書》中試圖取代的金融公司。

- 僅 USDT 和 USDC 兩大穩定幣,每年就能產生約 100 億美元的淨息差收益,分別歸屬於 Tether(私營公司)、Coinbase 與 Circle(上市公司)。這些公司當然是加密經濟的重要參與者,但它們首先服務的對象,是自身的股東。

- Cantor Fitzgerald——由現任美國商務部長 Howard Lutnick 領導的公司——透過為 Tether 持有美國國債,並圍繞數位資產公司與投資產品組織交易,每年獲取數億美元收益。

- 美國總統川普、其家族以及合作夥伴,也透過不斷擴張的加密項目與代幣工具,累計獲利數十億美元。

- 貝萊德旗下的比特幣 ETF IBIT,在約 18 個月內迅速增長至約 1000 億美元 AUM,成為史上增長最快的 ETF,也成為該公司利潤最高的產品之一(稍後詳述)。

- Apollo Global Management 及其同行,則悄然將加密抵押品與企業金庫餘額,引流至自身的信貸與多資產基金中。

每年,傳統金融機構從加密經濟中抽走數十億美元的資產與利潤——而且在很多情況下,它們獲得的經濟上行空間,甚至超過了那些最初創造價值的協議本身。

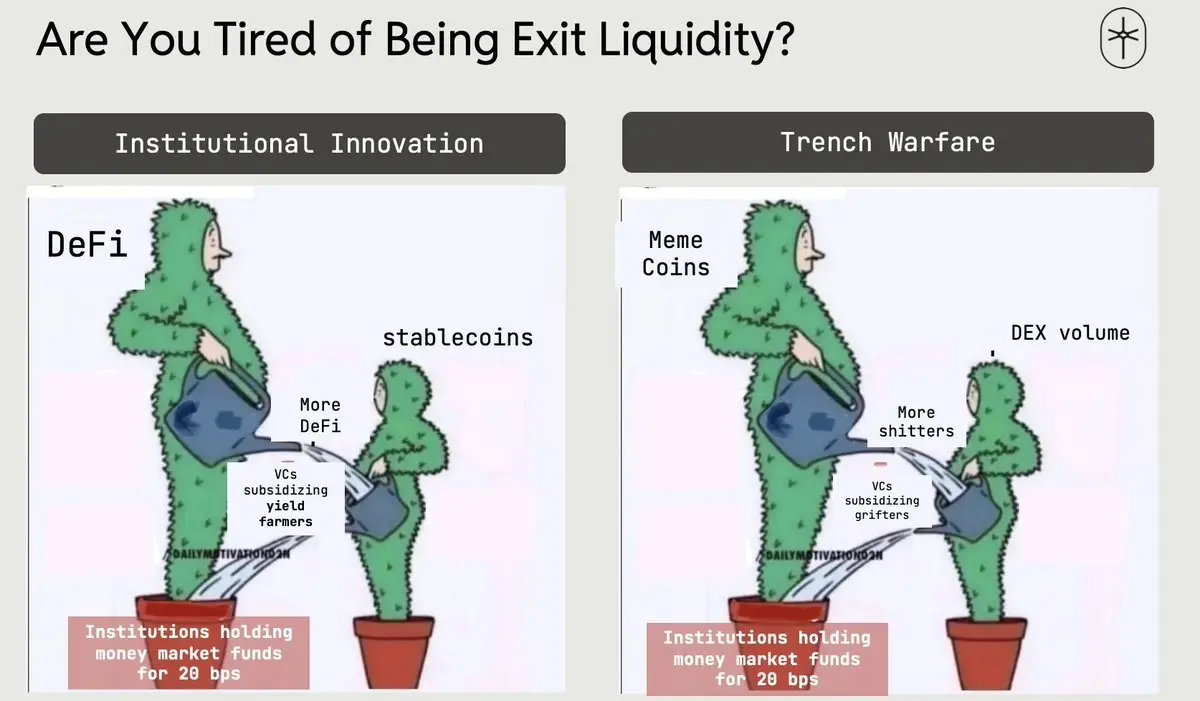

那些在無數會議上為「採用」歡呼的「機構創新者」和在推特上狂聊 Memecoin 的戰壕戰士,其實比你想的更像一類人。我們該停止舔了,開始動腦子。

機構究竟如何思考?

企業只有一個核心功能:那就是利潤最大化。加密貨幣可以透過兩種方式實現這一目標:

- 成本端:分散式帳本、鏈上抵押品、即時結算,能大幅降低後台和中台營運成本,提升抵押品流動性和利用率(參見我之前關於可互換流動性的筆記)。

- 收入端:把加密包裝成 ETF、代幣化基金、結構化產品、託管服務、基差交易包、借貸、國債管理方案……全都甩出豐厚的費用流,外加加密社群在推特上無腦吹。

過去十年,機構主要關注第一種方式。

2015 年我們創辦 DCG 時,我花了整整三年時間,向幾乎所有金融機構推介比特幣全球帳本與最終結算機制的優勢。當時,金融服務公司並未把加密視為新的收入來源。它被認為風險過高;而兜售山寨幣所可能帶來的收益,也不足以說服董事會承擔聲譽與合規風險。

離開 DCG 後,我於 2018 年初加入 CoinShares。當時公司管理規模(AUM)從數千萬美元逐步增長至數十億美元。少數敢於擁抱比特幣的獨立投資經理——例如 Cathie Wood、Murray Stahl、Ross Stevens——最終都因其勇氣獲得了豐厚回報。

2024 年初,成為一個分水嶺。機構開始把加密當成第二條路的工具:新收入來源。

雖然之前已有零星機構參與,但貝萊德 IBIT 比特幣 ETF 的推出徹底炸開了堤壩。IBIT 成為有史以來最成功的 ETF,大幅增厚了貝萊德的財報。有幾個關鍵數字:

- IBIT 在第一年內達到 700 億美元 AUM,成為歷史上最快達到這一規模的 ETF,速度約為此前紀錄保持者 SPDR Gold Shares(GLD)的五倍。

- 2024 年底 IBIT 期權上市後,又吸引超過 300 億美元新增流入,而競爭對手資金流基本停滯,使其市場份額超過所有比特幣 ETF AUM 的一半。

- 目前 IBIT 約 1000 億美元的 AUM,每年可為 BlackRock 帶來數億美元費用收入,其盈利能力甚至超過該公司近兆美元規模的標普 500 指數基金。

結論很清楚:IBIT 給所有大資管公司和金融服務機構展示了標準劇本——拿比特幣或其他數位資產 → 包裝成傳統基金結構 → 上架 → 變成穩定豐厚的費用流。後面所有東西——DATs、代幣化國債、鏈上貨幣市場基金——都是在反覆跑這個劇本。

AI 資本開支超級週期:吞噬資本的黑洞

稍微換個角度,說說另一個大趨勢——這也是我們 Crucible 在 2024 年 IBIT 推出後立刻創立的原因。能源-算力價值鏈正在即時重塑全球資本棧。

建構 AI 經濟——晶片、資料中心、電力、工廠等等——未來十年需要數兆美元的資本支出,這些錢總得從哪裡來。所有不直接綁定 AI 的流動性資產——加密、非 AI 股票、甚至信用資產——都在被拋售,去追那些被視為「必須擁有」的 AI 標的。

與此同時,很多 LP 在私募市場超配,退出和分紅變慢,正在悄悄削減或推遲新的私募信貸和 PE 承諾。這導致募資週期更長、更不均勻、更難預測,資管公司和 PE 之間對優質 AUM 管道的爭奪變得白熱化。結果就是,所有看起來像資本池的東西都會被榨乾。

鏈上資本:下一塊 AUM 前沿陣地

在這場 AUM 爭奪戰中,加密已不再是怪異玩具,而是數兆美元潛在管理規模,明晃晃地擺在那裡。

IBIT 已經證明,加密既是印鈔機,也是吸引機構配置者的「蜜罐」。川普政府也明確表示,將為各種加密創新創造極為寬鬆的環境。

目前鏈上資產管理與金庫規模已達數千億美元:

- 約 3000 億美元穩定幣存量,其中約 60% 為 USDT,25% 為 USDC;

- DeFi 總鎖倉量(TVL)約 900–1000 億美元,分布在 Ethereum、Solana、BSC、Hyperliquid 等鏈上;

- 現實世界資產(RWA)產品透過代幣化貨幣基金(如 BlackRock 的 BUIDL)、代幣化黃金(如 Tether Gold、PAXG)以及消費信貸產品(如 Figure 的代幣化 HELOC),再增加數百億美元規模。

但這些鏈上資本的平均收益率只有 2–4%,而傳統貨幣市場基金能給 4.1%,連 Lido 的 180 億美元 stETH 池也才~2.3%。

對一家飢渴的資產積累機器來說,這不是「DeFi TVL」,這是未充分變現的現金流——可以包裝、質押、再貸、收費。對機構而言,這就像呼吸一樣自然。

圖片來自 DefiLlama

代幣化和受監管的包裝產品,已經把過去「碰不得」的加密資本變成了符合現有託管和風控框架的收費 AUM。當公司、DAO、協議積累大量加密國債並尋求更安全的外部收益時,資管公司就能把這些資產重新包裝成代幣化基金、貨幣市場基金、結構化產品。對於那些面臨募資壓力和傳統管道飽和的公司來說,「突襲」加密資產負債表,是增長收費 AUM 最乾淨的路徑之一。

一聲當頭棒喝

正如西方經濟體引入了不共享其文化與價值的群體,現在正承受社會與經濟後果一樣,加密正站在類似的生存危機邊緣。加密經濟和它的領軍思想家正在引入不共享我們價值的金融機構,這些機構不是來共建原生經濟增長的,我們的產業很快就會嚐到同樣的社會與經濟苦果。

如果放任發展,加密經濟將淪為傳統金融 AUM 機器的又一個流動性分倉。唯一的出路是加速建立和壯大我們自己的原生機構——鏈上資管、風險管理、承銷商、金融產品、加密原生配置者——去爭奪國債 AUM,設計真正服務加密長期利益的產品,把更多經濟價值留在加密生態內部,而不是外流至企業利潤表。

如果我們現在不優先與加密原生機構合作,「機構採用」就不會是勝利,而會是吞併。

相信一些東西。否則我們就什麼都不剩了。

您可能也會喜歡

Neom不確定性使100億美元合資企業陷入僵局

Google Pixel 11 傳搭載 Titan M3 安全模組,挑戰最強資安手機地位